Empezar a invertir en renta fija es más fácil de lo que parece. Sigue estos 5 pasos para hacerlo de forma ordenada y segura:

Define tu Objetivo y Horizonte: ¿Para qué es el dinero y cuándo lo necesitarás? No es lo mismo ahorrar para unas vacaciones en 1 año que para tu jubilación en 20. Esto definirá el plazo de tu inversión.

Determina tu Perfil de Riesgo: ¿Qué tan cómodo te sientes con la posibilidad de fluctuaciones? ¿Priorizas la seguridad del capital por encima de todo? Tu respuesta te ayudará a elegir entre instrumentos gubernamentales o corporativos.

Investiga los Instrumentos: Busca los diferentes Tipos de Instrumentos para comparar las opciones disponibles en el mercado. Revisa tasas, plazos, emisores y riesgo.

Elige una Institución Financiera: Puedes invertir a través de bancos, firmas comisionistas de Bolsa o plataformas Fintech. Compara las comisiones, montos mínimos y facilidad de uso de cada una.

Ejecuta y Monitorea: Una vez que realices la inversión, ¡no la olvides! Revisa tus estados de cuenta periódicamente y asegúrate de que toda marcha según lo planeado. Si tus metas cambian, puedes ajustar tu estrategia.

Cómo la Inflación Afecta tus Inversiones en Renta Fija

Imagina que tienes $100.000 y una taza de café cuesta $5.000. Hoy puedes comprar 20 tazas de café. Si la inflación es del 10% anual, en un año esa misma taza costará $5.500. Tus $100.000 ahora solo compran 18 tazas de café. Has perdido poder adquisitivo. ¡Eso es la inflación!

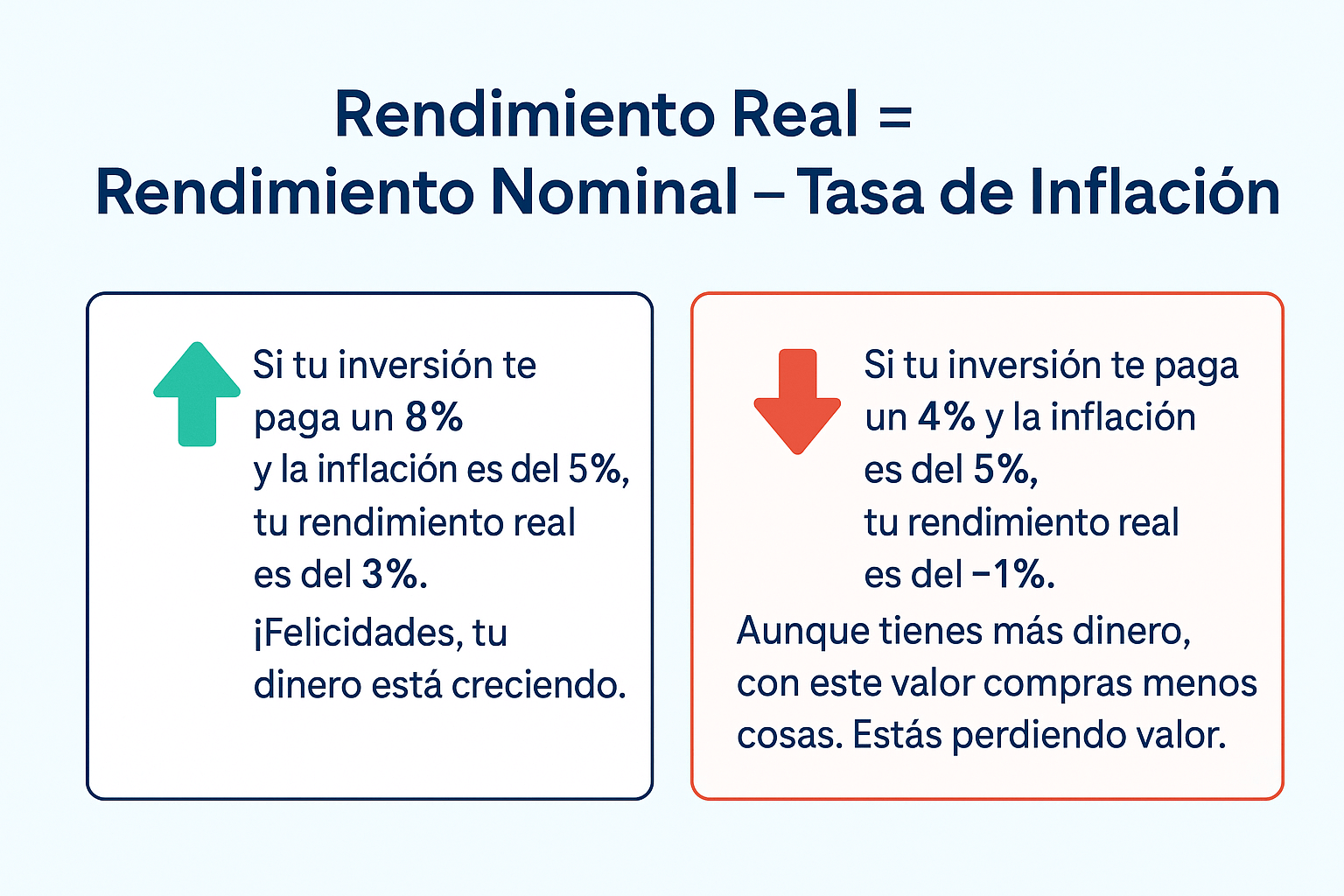

Cuando inviertes en renta fija, es crucial fijarse en el Rendimiento Real. La fórmula es simple:

Estrategia Clave: Siempre busca instrumentos de renta fija cuya tasa de interés sea superior a la tasa de inflación proyectada. Algunos bonos, conocidos como "bonos ligados a la inflación", están diseñados específicamente para protegerte de este riesgo, ajustando su valor y/o pagos de interés según los índices de precios.

Renta Fija vs. Renta Variable: ¿Cuál es mejor para ti?

Esta no es una batalla de "bueno contra malo". Es una cuestión de equilibrio y de entender el papel que cada uno juega en tu estrategia financiera.

Renta Fija (El Ancla):

Rol: Estabilidad, preservación de capital, generación de ingresos predecibles.

Ideal para: Metas con fecha límite, personas con baja tolerancia al riesgo, la parte "segura" de un portafolio.

Analogía: Es el cimiento sólido de tu casa financiera.

Renta Variable (El Motor):

Rol: Crecimiento del capital a largo plazo, potencial de altos rendimientos.

Ideal para: Metas a largo plazo (más de 10 años), personas con mayor tolerancia al riesgo.

Analogía: Es el motor de alta potencia que impulsa tu crecimiento.

La conclusión es simple: necesitas ambos. Un portafolio 100% en renta fija puede crecer muy lentamente y ser vulnerable a la inflación. Un portafolio 100% en renta variable puede ser demasiado volátil y estresante. La clave está en la asignación de activos: decidir qué porcentaje de tu dinero va a cada categoría, basándote en tu edad, metas y perfil de riesgo.

Impuestos y Renta Fija: Lo que necesitas saber para no tener sorpresas

Generar rendimientos es emocionante, pero es fundamental recordar que las ganancias de capital suelen estar sujetas a impuestos. Ignorar este aspecto puede llevar a sorpresas desagradables.

Aunque la legislación fiscal varía significativamente entre países, el concepto general es que deberás pagar un impuesto sobre la renta por los intereses que ganes.

Puntos Clave a Considerar:

Retención en la Fuente: Muchas instituciones financieras están obligadas a "retener" una porción de tus ganancias y pagarla directamente a la autoridad fiscal en tu nombre. Este monto se considera un pago provisional a cuenta de tu declaración de renta anual.

Declaración de Renta Anual: Es posible que debas incluir las ganancias obtenidas por tus inversiones en tu declaración de impuestos anual. La tasa puede variar dependiendo del monto total de tus ingresos.

Instrumentos Exentos o con Beneficios: ¡Investiga! Algunos productos de inversión, especialmente los planes de pensiones o ciertos bonos gubernamentales pueden tener tratamientos fiscales preferenciales o estar exentos de impuestos bajo ciertas condiciones. Como por ejemplo, las inversiones que realices en los instrumentos de la Bolsa Mercantil de Colombia están exentas de la retención en la fuente.

Consulta a un Profesional: La legislación fiscal es compleja y cambia. La mejor práctica es siempre consultar a un contador o asesor fiscal para asegurarte de que estás cumpliendo con todas tus obligaciones y optimizando tu carga tributaria de manera legal.

Construyendo un Portafolio Diversificado con Renta Fija

Diversificar no es solo combinar renta fija y variable. También puedes y debes diversificar dentro de tu asignación de renta fija para reducir aún más el riesgo.

Diversificación por Emisor: No pongas todo tu dinero en título de renta fija de una sola empresa, por muy sólida que parezca. Combina bonos gubernamentales (los más seguros) con bonos corporativos de diferentes industrias (financiera, consumo, tecnología).

Diversificación por Plazo (Estrategia de Escalera): Esta es una técnica muy popular. En lugar de invertir todo en un solo título valor a 5 años, divides tu capital en títulos valores con diferentes vencimientos: una parte a 1 año, otra a 2 años, a 3, 4 y 5.

Beneficios: Cada año, un bono vence, lo que te proporciona liquidez. Puedes reinvertir ese dinero en un nuevo título de renta fija a 5 años, aprovechando las tasas de interés actuales. Esto reduce el riesgo de tasa de interés y te da flexibilidad.

Diversificación Geográfica: Para portafolios más sofisticados, se puede considerar invertir en títulos valores de diferentes países. Esto te protege de riesgos económicos o políticos específicos de tu mercado local.

Al usar la renta fija como el ancla estable de tu portafolio y diversificarla inteligentemente, construyes una base financiera increíblemente robusta, capaz de resistir las tormentas del mercado y mantenerte en curso hacia tus objetivos.

.jpg)

.jpg)